Анализ финансовых

показателей и депозитной политики, осуществляемой ОАО ГБ Нижний Новгород в

период с 2005 года по 2008 годыСтраница 5

Рисунок 23.

Кредитный портфель ОАО ГБ Нижний Новгород увеличился с 2007 года, по сравнению с 2005 год на 51,3%, а его величина на 1 января 2008 года превысила 4,1 трлн. рублей. В структуре кредитного портфеля основную долю – три четверти – занимают кредиты корпоративным клиентам, на кредиты частным клиентам приходится 23,1% всего портфеля.

Кредитный портфель корпоративных клиентов увеличился за 2007 год в 1,6 раза и составил около 3,1 трлн. рублей. Объем предоставленных Банком в отчетном году кредитов корпоративным клиентам составил 4,9 трлн. рублей, что на 33% превышает уровень 2006 года, и 37% по сравнению с 2005 годом.

Рисунок 24.

Основу кредитного портфеля составляют вложения в базовые отрасли экономики: сельское хозяйство, строительство, торговлю, транспорт, связь, добычу полезных ископаемых, обрабатывающие производства.

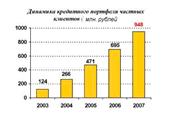

Кредитование частных клиентов - активно развиваемое направление бизнеса ОАО ГБ Нижний Новгород. В течение 2007 года Банком выдано 3,9 млн. кредитов частным клиентам на сумму 677,1 млн рублей, при этом более 99% выданных кредитов номинировано в рублях. Остаток ссудной задолженности частных клиентов увеличился за год на 36,4% и составил 947,5 млн.рублей.

Рисунок 25.

ОАО ГБ Нижний Новгород принимает активное участие в реализации приоритетных национальных проектов: «Доступное и комфортное жилье – гражданам России», «Развитие аграрно-промышленного комплекса» и «Образование».

За 2007 год Банком выдано более 257 тыс. кредитов на улучшение жилищных условий на сумму 191,3 млн. рублей, что в 1,7 раза больше, чем за 2006 год. В результате портфель жилищных кредитов Банка увеличился в 1,9 раза и составил 292,2 млн. рублей, при этом на жилищные кредиты пришлось более половины прироста всего портфеля. Доля жилищных кредитов в ссудном портфеле частных клиентов возросла на 8,7 п.п. до 30,8%. В целях обеспечения доступности жилищных кредитных программ для самых широких слоев населения ОАО ГБ Нижний Новгород в отчетном году были пересмотрены условия их предоставления с учетом потребностей данного сегмента рынка, а именно:

• увеличены сроки кредитования с 20 до 30 лет;

• снижены процентные ставки за пользование кредитами;

• изменены подходы к определению максимально возможной суммы кредита на приобретение или строительство объекта недвижимости;

• предусмотрена возможность учета документов, свидетельствующих о праве Заемщика на получение средств в рамках Федеральных/региональных жилищных программ (свидетельства о праве на получение субсидии, государственного жилищного сертификата и др.), в качестве подтверждения наличия собственных средств. 0,8 млн рублей выдано в рамках других.

Рисунок 26.

Наряду со стандартными кредитными продуктами, ОАО ГБ Нижний Новгород предлагает частным клиентам многочисленные индивидуальные программы для решения жилищных и других социальных проблем в рамках соглашений, заключенных с администрациями различных уровней, а также с предприятиями и организациями, являющимися клиентами Банка.

Особенность указанных целевых программ заключается в том, что с заемщика полностью или частично снимается нагрузка по уплате процентов за пользование кредитом путем предоставления субсидий из бюджетов исполнительных органов власти, либо предприятий. Большинство этих программ ориентировано на улучшение жилищных условий молодых семей, работников бюджетной сферы, жителей села (в т.ч. на газификацию, организацию личных подсобных хозяйств). За отчетный год количество таких программ увеличилось со 183 до 242, в рамках которых предоставлено 65 тыс. кредитов на сумму более 16 млн рублей.

Из других кредитных продуктов Банка динамично развивается «Автокредит». За 2007 год предоставлено более 145 тыс. «Автокредитов» на сумму 58,9 млн. рублей. При этом остаток задолженности по этому виду кредита увеличился по сравнению с началом 2007 года более чем в 9 раз и на 1 января 2008 года составил 53,5 млн. рублей. Значительный рост объемов выдачи «Автокредитов» в 2007 году позволил ОАО ГБ Нижний Новгороду войти в число банков – лидеров на этом сегменте рынка. Наиболее востребованным из потребительских кредитных программ по-прежнему остается «Кредит на неотложные нужды», на долю которого приходится 58,2% всего кредитного портфеля физических лиц. Остаток задолженности по данному виду кредита на конец отчетного периода составил 551,4 млн рублей.

Смотрите также

Валютные операции

Актуальность.

Валютный

рынок - это особый институциональный механизм, опосредующий систему устойчивых

отношений, связанных с осуществлением операций купли-продажи иностранной валюты.

На не ...

Развитие рынка пластиковых карт в Российской Федерации

Для того чтобы тратить деньги, не обязательно их

видеть.

Козьма Прутков

Деятельность

российских банков с карточками началась в марте 1988г., когда в Лондоне между

бюро путешествий ...

Безналичный денежный оборот и его организация

Возрастание роли банков в

экономической жизни общества связано с изменением вещественной формы денег, а

именно широким использованием безналичных средств и расчетов.

Платежным агентом по ...