Организационно-правовая характеристика банкаСтраница 2

Объем операций с ценными бумагами в странах с высоким уровнем развития рыночных отношений, где они являются одной из высоколиквидных форм вложений средств, варьируют в активах баланса от 20 до 40 и более процентов. Для рассматриваемого банка объем этого вида операций остается весьма незначительной величиной. Так, в 2005 г. вложения в инвестиционные ценные бумаги составляли 2,70% , в 2006 г. - 4,20%, а в 2007 г. вложений в инвестиционные ценные бумаги вообще не осуществлялось.

Основные средства, нематериальные активы и материальные запасы в 2005 г. составляли 1,10%, в 2006 г. - 1%, в 2007 г. - 0,70% от общей величины актива баланса исследуемого банка.

Структура пассива отражает источники собственных и привлеченных средств, при этом объем и структура пассивов в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, то есть объем и структуру активов.

В 2006 г. средства клиентов увеличились по сравнению с 2005 г. на 71,50% и составили 2474861 тыс.руб., в 2007 г. они увеличились на 43,60% в сравнении с 2006 г.

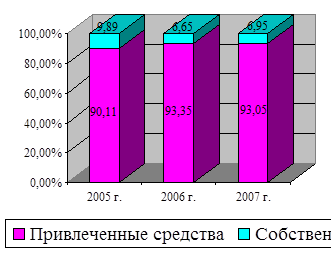

Собственные средства банка является стабильным источником, обеспечивающим платежеспособность Банка «Первомайский» (ЗАО), обеспечивающим покрытие кредитных рисков. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Приведенные данные таблицы 2 и рисунок 4 показывают, что в общей сумме ресурсов коммерческого банка на долю собственных средств в 2005 г. приходилось 9,89%, в 2006 г. - 6,65%, а в 2007 г. - 6,95% . Общая сумма источников собственных средств в 2006 г. увеличилась на 8,83% по сравнению с 2005 г., а в 2007 г. ее рост составил 150,13%.

Динамика структуры собственных и привлеченных средств банка показана на рисунке 2.

Рисунок 2 – Динамика структуры собственных и привлеченных средств Банка «Первомайский» (ЗАО), %

Анализ финансовых результатов деятельности коммерческого банка состоит в проведении анализа доходов, расходов банка и расчета прибыли. Основным источником информации для проведения анализа финансового положения является форма №2 «Отчет о финансовых результатах банка».

Доходы банка - это общая сумма денежных средств, полученных от осуществления активных операций. Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов.

Наибольший удельный вес в структуре доходов составляют полученные проценты (63,28 - 68,60%), которые имеют возрастающее значение за рассматриваемый период.

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка.

Наибольший удельный вес в структуре расходов банка занимают уплаченные проценты и административно-управленческие расходы. Так, в 2005 г. уплаченные проценты и аналогичные расходы составили 42,42%, в 2006 г. - 45,27%, а в 2007 г. 42,64%, при этом темп роста в 2006 г. составил 188,33%, а в 2007 г. - 144,93%.

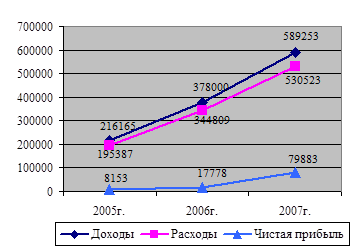

Общая сумма доходов в 2005 г. составила 216165 тыс.руб., в 2006 г. - 378000 тыс.руб., при этом ее рост составил 174,87%. В 2007 г. доходы банка увеличились на 211253 тыс.руб., что составляет 55,89%.

Рисунок 3 – Динамика финансовых результатов деятельности Банка «Первомайский» (ЗАО), тыс.руб.

От периода к периоду наблюдается увеличение валюты баланса, что говорит о расширении деятельности Банка «Первомайский» (ЗАО) на рынке банковских услуг.

В связи с данной динамикой и реализацией менеджментом банка стратегий, направленных на оптимизацию управления активными и пассивными операциями, а также совершенствование системы управления рисками позволили получить прибыль по итогам 2005-2007 гг.

Смотрите также

Реструктуризация банковской системы

На современном этапе

банковская система Российской Федерации находится в процессе реструктуризации.

Это проявляется в целом ряде самостоятельных, но и взаимосвязанных направлений:

значитель ...

Заключение

Результаты выполненных исследований

процессов кредитования в России и зарубежных странах позволяют сделать

следующие выводы:

1. В оценке

кредитоспособности заемщика главным показателем используе ...

Банковские инновации в сфере обслуживания физических лиц - понятие, сущность, проблемы и перспективы развития

Инновации в настоящее время – не

просто одно из явлений, определяющих экономический рост, развитие и структурные

сдвиги. Инновации стали сутью современного развития во всех сферах экономики, ...