Совершенствование организации финансов и налогообложения страховых компаний УкраиныСтраница 3

В страховых компаниях существует специфика финансово-экономических отношений, связанная с особенностями организации денежного оборота. Страховщик сначала привлекает денежные ресурсы, а потом выполняет обязательства перед страхователями, в отличие от, скажем, производственных предприятий, где сначала осуществляются расходы, а потом реализуется продукция. Поскольку страхование выступает, с одной стороны, как средство защиты бизнеса и благосостояния людей, а с другой - как вид предпринимательской деятельности, то любой страховщик имеет своей целью получение прибыли. В процессе своей деятельности он получает доходы и осуществляет расходы. Общий финансовый результат деятельности страховой компании определяется путем сопоставления доходов и расходов. Очевидно, что, если доходы превышают расходы, компания имеет положительное сальдо (прибыль).

В дальнейшем нужно различать два понятия - финансовый результат и результат от финансовой деятельности, хотя они, на первый взгляд, кажутся равнозначными. Финансовый результат - это стоимостная оценка итогов всех видов деятельности страховой компании, а результат от финансовой деятельности представляет собой только лишь стоимостную оценку итогов по этому виду деятельности.

В соответствии с направлениями деятельности страховой компании различают доходы от:

1) страховой,

2) инвестиционной и финансовой,

3) от другой операционной деятельности.

Следствием расходов страховщика являются уменьшение экономических выгод из-за выбытия активов (денежных средств, имущества) и возникновение обязательств, что приводит к уменьшению капитала компании.

В современной теории и практике страхования расходы страховой компании в зависимости от их характера, условий осуществления и направлений деятельности классифицируются на две группы:

1) связанные со страховыми обязательствами;

2) нужные для ведения дела.

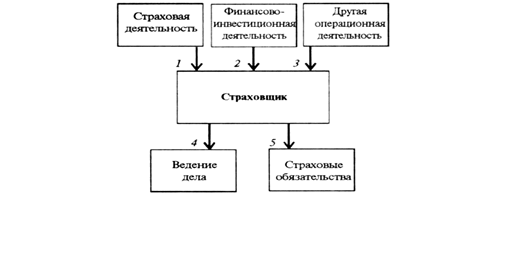

Соответственно этому можно построить схему денежных потоков компании (рис. 1).

Рис. 1. Общая схема денежных потоков, которые формируют финансовый результат деятельности страховой компании:

1 — доходы от страховой деятельности; 2 - доходы от финансово-инвестиционной деятельности; 3 — доходы от другой операционной деятельности; 4 — расходы на ведение дела; 5 — расходы, связанные со страховыми обязательствами.

На рисунке 1 показана система отсчета, где в центре находится страховая компания. Вектор, направленный к ней, отражает доходы, вектор, идущий от страховщика, отражает расходы.

По нашему мнению, действующая классификация отражает движение денежных средств страховых компаний в нынешних условиях не в полной мере. Чтобы устранить этот недостаток, мы предлагаем ввести новый принцип определения результатов деятельности и новое деление денежных потоков страховых компаний, что позволит оптимизировать налогообложение. Во-первых, следует отделить инвестиционную деятельность страховщика от финансовой: это разные виды деятельности, причем основным источником его прибыли является именно инвестиционная деятельность. Во-вторых, наряду с расходами на ведение дела целесообразно соотнести все издержки с главными видами деятельности компании (аналогично тому, как группируются доходы), а именно: расходы, связанные со страховой деятельностью, инвестиционной деятельностью, финансовой деятельностью. Ведь если страховщик получает доходы от этих видов деятельности, то, соответственно, имеют место и расходы на ведение деятельности по каждому направлению.

На основе расходов по страховой деятельности определяется себестоимость страховой услуги. Расходы, связанные с инвестиционной или с финансовой деятельностью, зависят от конкретных видов и структуры активов и пассивов страховщика. Как правило, такие расходы состоят из оплаты услуг финансово-кредитных учреждений, работающих на рынке ценных бумаг. Эти расходы могут казаться незначительными по сравнению с доходами от инвестиционных и финансовых операций, однако же они существуют. То же можно сказать и о расходах по другой операционной деятельности. Такая модификация существующей классификации расходов требует пересмотреть всю структуру расходов и, как нам представляется, адекватно отражает формирование финансовых результатов страховщика. По схеме, приведенной на рисунке 2, можно выделить (и детализировать) в качестве главной для компании страховую деятельность от другой операционной деятельности, которая не связана со страхованием непосредственно, от финансовой деятельности и от инвестиционной деятельности; показанное деление потоков целесообразно с точки зрения управления ими. Сумма всех потоков может быть положительной, даже при отрицательном показателе по страховой деятельности, благодаря прибыли от других видов деятельности.

Смотрите также

Реструктуризация банковской системы

На современном этапе

банковская система Российской Федерации находится в процессе реструктуризации.

Это проявляется в целом ряде самостоятельных, но и взаимосвязанных направлений:

значитель ...

Влияние характера взаимодействия банковского и производственного секторов на развитие банковской системы и экономики регионов

Проводимая в стране радикальная экономическая реформа предопределила новый этап развития банковской системы, способной эффективно накапливать и трансформировать финансовые ресурсы в реальный сектор эк ...

Заключение

Итак, в настоящее время преобладающей формой денежных расчетов в

экономике являются безналичные расчеты. В последние годы приобрела устойчивость

тенденция опережающего роста безналичных ср ...